年轻人在澳买房和安逸退休难于上青天 用这几招努努力

来源:1688澳洲新闻网

千禧一代将世界尽握手中——从数字上讲。

但从经济角度讲,他们并没有。

虽然他们通过手持屏幕与世界相通,但从出生起,他们未来的财富及父母和祖父母所拥有的保障似乎就存在很大的脱节。

前几代人在房地产和股票上能够轻松赚钱,而他们的工作未来将是艰苦的,在退休后几乎没有什么可以享受的。

之前有记者写了一篇文章概述许多老年千禧一代的贫困状况,读完令人沮丧,特别是如果你出生于上世纪80年代初到90年代中。

那么,我们该做些什么呢?

1. 拥有一套房产,应持长远观点

房价在过去20年里上涨了一倍多,在过去的6年里,墨尔本的房价上涨了50%,悉尼上涨了70%。

对于大多数千禧一代来说,想象他们的父辈一样,在20岁出头的时候在墨尔本或悉尼买房,机会早已不复存在。

2. 买在你能负担得起的地方如果墨尔本或悉尼无法实现,即使是长期的(而且随着银行贷款标准的收紧,情况只会变得更糟),一个策略可能是在一个更便宜的地方买房,然后把它租出去。

随着时间的推移,你可以用自己的方式在你真正想要的地方买房。

许多千禧一代将从父母和其他家庭成员那里继承遗产,这将有助于这一过程,但当然很多人不会。

在最坏的情况下,你会在Ballarat 或Mudgee(例如)自己的房子里退休,而不是在墨尔本或悉尼,那里的高租金或按揭贷款占了你收入的很大一部分。

3. 用现有的钱长远考虑

这个建议同样指的是“控制你的支出”。

我们的工作所带来的收入只能说有限。事实是,我们现在花得越多,我们在房子或退休上的储蓄就越少。

这也就是需要做出精明决定的地方。

可以选择野营度假,而不需要出国度假。可以购买一辆二手车而不是新车。在家里吃饭,而不选择去餐馆吃饭,让iPhone 5使用得更久一点,每天喝一杯咖啡,而不是两杯。

这些储蓄都可以积少成多。

4. 记录开支 准备好预算

如果你不知道花钱的去向,你就很难控制你的钱。

一个开支日记,比如说六个月,你把从最大的到最小的开销都记下来,比如一包口香糖等。

你可能会对你的发现感到震惊。例如,每天10元的午餐在6个月或1年的时间里累积起来就是很多钱了。

准备好一份预算可以帮助你仔细查看自己的钱花在哪里,并告诉你的花费是否超过了你的收入(就像很多人一样)。

5. 首次置业退休金存款计划

有一种方法可以通过养老金制度的税收减免来增加你的储蓄。

人们将可以一年往储蓄账上存放3万元,把所存的钱以及存钱所带来的认定收益取出来,用于买自己的第一套房产。

总之,积少成多。

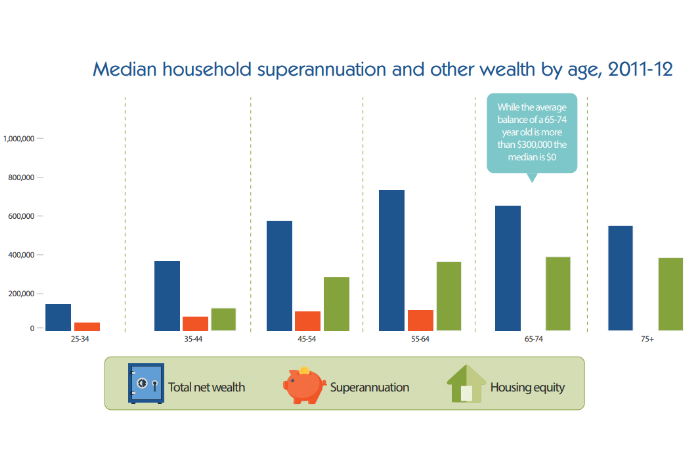

6. 留意你的退休金

退休金不会被设定,也不要以为你的雇主就一定会存入你工资标准的9.5%至退休金账户。

自己要留意。

你越早进入退休金越好,因为在30到40年的时间里,复利会变成一大笔钱。

澳大利亚退休标准基金协会建议,一对夫妇每年需要大约6万元才能享受舒适的退休生活,个人大约需要43,000元。

要想每年有43,000元,你需要大约75万元的退休金,这是大多数人都无法接近的数字。

7. 退休金共缴

对于中低收入者来说,这是一种很好的方式,可以增加他们的退休金收入。

对于那些收入37,000元的人,他们可以往super打1000元,政府将缴500元。

即使你只在你年轻和单身的时候只有几年这样做而已,但复利也会替你做剩下的事情。

8. 避免被退休基金敲诈

如果你有不止一个退休基金,把你的钱合并到一个基金里。你支付了两笔退休基金费用,将来你的退休金就要少掉不少钱。

在这一点上,正如银行业皇家委员会和生产力委员会最近强调的那样,退休金保险是一种巨大的损失,是另一个退休金“吃钱”的东西。

确保你退休基金的保险是你真正需要的。

作为一个建议,你只能申报一个收入保障保险,所以如果你的保险不止一个,其他的都是垃圾。

9. 考虑明智的投资来增加你的财富这并不适合所有人,在你尝试之前,你应该咨询一位有声望、真正的、和收费服务的财务顾问。(询问你的朋友和家人来找个顾问)。

有很多投资策略可以提升你的财富,帮助你更接近你的人生目标。合理操作,否则它就是赌博,不是投资,这是有很多利害关系的。

对于千禧一代来说,这也是很困难的,但你可以尝试努力去实现你生活中的财务目标。