中国国企去杠杆的新花招:永续债

中国债券市场正在上演一场中国领导层与较低级别官员和公司老板之间意志的较量。

双方较量的焦点是永续债。永续债是一种类似债券的证券,不设到期日,理论上讲永远无需偿付。自2018年初以来,永续债发行规模激增,一部分因为有政府背景的公司认为永续债是实现中央政府提出的减债目标的方法,无需进行痛苦的重组或稀释政府控制权。

中央政府担心永续债发行人是在增加其长期金融风险,推迟采取更加实质性的措施实现减债目标。中央政府最近收紧了规定,使公司更难以会计目的将永续债算作股票而不是债券。

2013年,中国首次批准永续债的发行。目前未偿付的永续债约有人民币1.8万亿元(2,680亿美元),其中95%的永续债是有政府背景的公司发行的,这类公司从能源巨头到地方政府融资平台,不一而足。地方政府融资平台建造和运营基础设施项目。永续债发行人众多,其中包括电力公司中国大唐集团公司(China Datang Corp.)和电信设备生产商中兴通讯股份有限公司(ZTE Co.,0763.HK, ZTCOY,简称﹕中兴通讯)。

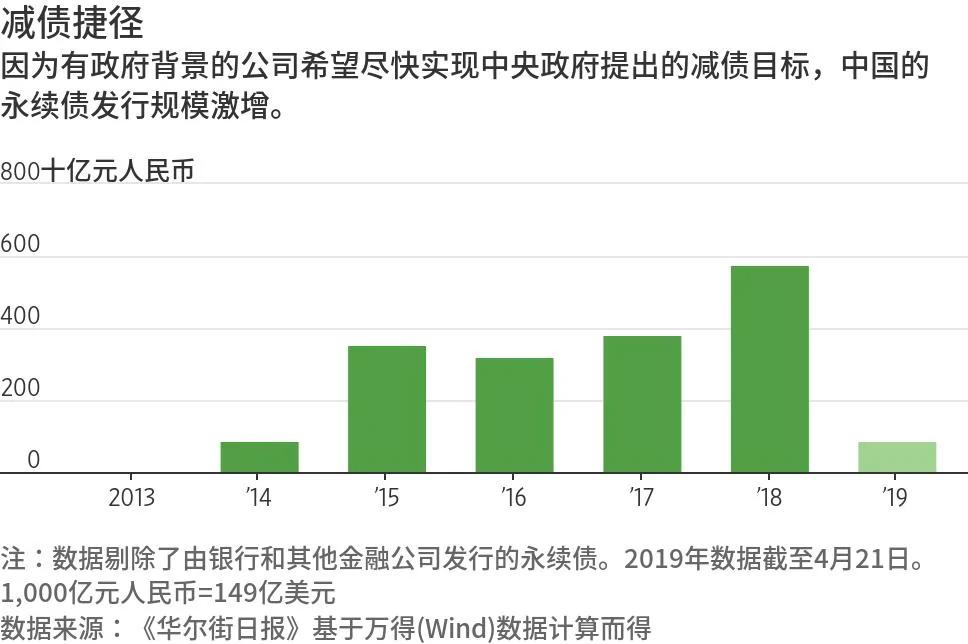

《华尔街日报》(The Wall Street Journal)使用Wind数据计算得出,去年非金融公司永续债发行规模飙升51%,达到创纪录的人民币5,804亿元,今年进一步上升,不过增速有所放缓。银行也开始发行这类证券以提高资本比率。

这种证券有着悠久的历史,例如耶鲁大学(Yale University)持有荷兰一个水利机构1648年发行的此类债券,英国为了给第一次世界大战期间的贷款进行再融资也发行过类似债券。目前这类债券的偿付顺序通常排在优先级别债券之后,并且债券发行方有时可以停止或推迟支付利息,也就是说,从会计角度或者在信用评级公司看来,这类债券可被视为股票。

电信设备制造商中兴通讯的设备在今年巴塞罗那世界移动通信大会上展出。中兴通讯是发行永续债的公司之一。

近年来,欧洲和亚洲的银行开始发行应急可转债(contingent convertibles),这类债券会在银行资本比率过低时从永续债转变为普通股。一些欧洲公用事业公司和工业企业也发行了永续债。

无论如何,发行人必须要考虑周全:在潜在债券购买者眼中,它要像债券,而在评级公司和会计师眼中,它又要像股票。

除非出现特殊情况,债券持有人多数情况下希望定期收到票息支付,几年后所持债券可被赎回。债券的一些特征会强化这种预期,例如在第一个“赎回日期”过后利率会上升。

不过投资者也可能会遇到措手不及的情况,就像今年西班牙的Santander未能按照预期赎回应急可转债一样。

中国政府已经要求国有企业在2020年底前将债务占资产的比率较2017年下降2个百分点。最新官方数据显示,今年2月这一比率为64.4%,低于2017年底的65.7%。

但荣鼎集团(Rhodium Group)和其他机构的分析师认为,这一进展主要是因为在永续债上耍了花招。例如,标普全球评级(S&P Global Ratings)估计,中国化工集团公司(China National Chemical Corp.)债务与资产的比率比永续债按照常规债券入账时低17个百分点。

标普分析师Cindy Huang称,国有企业和地方政府融资平台可能会发现发行永续债券是最快最简单的去杠杆方法。

由于永续债券的回报通常都高于标准债券,以补偿债券持有人的额外风险,国有企业实际上是在以更高的成本融资,其财务问题因此恶化。Huang表示,人民币永续债券的票面利率通常达4%-7%,较同期限的普通优先债高出近一个百分点。

中资债券发行人通过将赎回日期定在发行后两年或三年来吸引投资者,相比之下,国际市场的赎回时间一般为五年或更长时间。而且这些发行人还会发出他们的确会赎回的强烈信号:这些中国债券的赎回条款中会规定,如果在事先确定的赎回日期没有赎回,则这些债券的票面利率将自动递升三个百分点,相比之下,国际市场上的递升幅度为一个百分点左右。

中国财政部今年1月份对此采取了限制措施,发布了更严格的标准,例如采取了实际上禁止票面利率大幅度递升的措施,以使这些证券更加接近股票。

不过,分析师称,尚不清楚新指导原则是否适用于已经发行的永续债券,同时投行人士称,据他们观察新规对于债券发行计划没有大的影响。

中国一家大型券商的一位高级债券承销管理人士称:“政府有些矛盾,一方面不希望发行人滥用这个新工具,但另一方面对于像地方政府融资平台这样确实急需融资的实体,只能睁一只眼闭一只眼,允许其继续发行永续债。”

分析师称,从长远来看,继续遏制国有企业走永续债这个捷径,推动这些公司采取私有化等更加艰苦的改革,将令中国政府受益。

法国外贸银行(Natixis)经济学家艾西亚(Alicia Garcia Herrero)说:“靠发行永续债解决不了国有企业的治理问题,这只是一种在不改变所有权的情况下扩充资本的方式。”

来源:华尔街日报