中國經濟最令人擔憂的一幕終於發生了…

作者:路口大爺

2019年開局,中國搭上了過山車,年初還為“工業通縮”神經緊張,如今已是“讚歌四起”。

當前形勢一片“大好”——中國的房價和成交量雙雙回暖,股市以30%的漲幅雄赳赳氣昂昂地跑步入小牛市,中國最新GDP增速大出意料。

從“至暗時刻”到“一片光明”,中國經濟只用了不到三個月的時間,奇迹似乎總是眷顧這個國度。

但這次,真的不一樣了嗎?

刺激政策下的復甦,底下一片暗潮湧動。

各種跡象表明,房地產這個“夜壺”在中國經濟中的地位再次得到鞏固!

我們還走在老路上,這是最大的隱憂。

01

“6.4%!穩了!”4月17日,官方公布了一季度經濟運行情況,引起官媒一片興奮。

6.4%,雖較2018全年的6.6%回落了,但與2018年第四季度GDP增速持平,沒有繼續往下跌。

此前市場多數預計第一季度GDP增速可能只有6.2%,

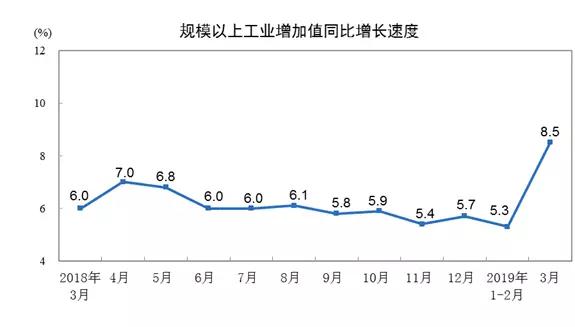

最罕見的增長,當屬工業增加值,從5.3%強勁反彈到8.5%。

聯訊證券首席經濟學家李奇霖稱,這一增速,創下2014年8月以來的新高。環比增速1%更為強勢,它是2013年9月至今的最高值。

不斷創新的、定向精準的宏觀調控政策,成功地熨平了經濟大波動。對此,中央早已心中有底,在3月份的博鰲論壇上,領導人的臉上出現了久違的笑容。

最壞的時候已經過去了。我們終於從“衰退象限”的陰霾中走出。

02

但細看成績單,底下是暗潮洶湧。

《華爾街日報》用一個詞評論了中國一季度的數據:“涉水前進”。什麼水,誰放的水,大家心裏一清二楚。這裏都不需要你路口大爺具體展開了。

總之就一句話,原本被摁住的房地產,又一次坐上了中國經濟力的核心驅動地位。

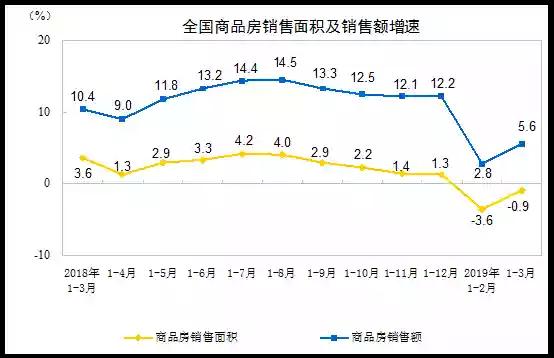

上幾張圖片大家就清楚了。

房地產投資強勢反彈。1-3月砸下2.38萬億元,其11.8%的增速創下了近四年來最高紀錄,輕輕鬆鬆超越整個經濟大盤。

商品房銷售止跌回暖。不管面積,還是銷售額,都有非常明顯的改善。

現在,多個地方的房價醞釀上漲。70城房價的同比和環比漲幅雙雙擴大,一手房上漲的城市有65個,二手房上漲的城市有57個,又一次回到歷史高位。其中,丹東新房房價以20.2%的環比漲幅領漲全國,投機之風再起。

昨日官媒新華社旗下的《經濟參考報》刊發了原央行調查統計司司長盛松成撰寫的文章,對房地產市場發出了厲聲警告:

“警惕新一輪房價上漲,堅持房地產調控不動搖”

盛松成稱:

“部分城市房地產市場已經出現回暖態勢,且宏觀經濟形勢也有利於房價上漲……即使政策嚴控,房價依然上漲,這也意味著未來穩定房價、防止房價進一步上漲的壓力較大,調控的任務依然艱巨……有些城市開始出現房地產調控政策微松的跡象。”

“宏觀經濟形勢有利於房價上漲”,這句話已經很直白了,央媽放的水,滲進了房地產。

夜壺仍是你家的夜壺,一點味都沒變。

03

用基建和房地產啟動經濟的復甦進程,中國還是在重走老路。

同樣是在GDP數據公布當天,貴州茅台股價創下了歷史新高,955.5元一股。千元一股指日可待。

在中國,國酒茅台是一件具有強烈政治經濟學意味的消費品。所謂煙搭橋,酒開路。茅台股價與大基建之間,一直有非常緊密的關係。

天風證券的研究數據表明:3月新增中長期社融1.66萬億,其中去往基建和房地產方向(包括居民中長期貸款)的金額可能超過1.4萬億,佔比高達84.3%!

而今年中國要發行地方債2.15萬億,其中,一季度已經發行1.4萬億,同比增長540.82%。盛行的地方債也助力了基建。

種種的努力下,基建投資從低谷反彈至4.4%,房地產增長11.8%。國酒茅台,成了躺著就能贏的金絲雀。

每次到了關鍵的結構性轉型節點,中國總是選擇最輕巧的方式:放水,基建和房地產。

相比之下,真正能帶來內生動力的民間投資、製造業投資,卻還在進一步下滑,民間投資增速從1-2月的7.5%下降至6.4%。

據《華爾街日報》,IMF經濟學家Yu Shi在去年9月出了一份研究報告,他指出房地產熱潮制約中國經濟——製造企業日益將資源投向有利可圖的房地產業,對每年的生產率增速構成0.5個百分點的拖累。

統計局也認為當前結構性矛盾比較多,“特別是實體經濟還面臨著成本上升、盈利能力下降等。”

今天(4月18日),貴州茅台罕見獲得了“賣出評級”。晨星分析師認為,茅台當前的股價已經消化了到明年年底前的利多。

茅台透支了未來,而茅台背後的中國經濟增長模式又是如何?

04

一個國家,是不可能永遠違背經濟規律而取得長效發展的。

現在,最令人擔憂的一幕終於發生了——中國經濟的“耐藥性”越來越強。

1刺激政策的效應正在遞減。

盛松成日前在接受第一財經採訪時,提出了這樣一個震聾發聵的觀點:

“政策時滯(從來)沒有像這一次這麼長過。”

從開始出台刺激政策,到真正發揮作用,這段時間變得前所未有的長。這一輪政策寬鬆的起點,就算是從多項政策邊際開始放鬆的2018年8月份算起,已經超過半年。而各項經濟指標的回升都特別慢:

金融數據直到今年3月才明顯好轉,而過去金融數據一般最早企穩回升,M2增速平均時滯是3個月,社融增速是5個月。

消費增速時滯8個月以上,過去平均是6個月。

工業增加值增速也是超過半年才反彈,過去時滯為2-5個月。

……

2投資的效用也不如從前。

三駕馬車,消費、出口、投資,對一季度經濟增長的貢獻作用,分別為65.1%,22.8%,12.1%。

投資的貢獻度較去年同期下降了整整28.3個百分點。統計局解釋為三駕馬車的此消彼長,但從另外一個角度出發,投入了那麼多的資金到投資領域實際效用卻在削弱,似乎也是講得通的。

2010年,每增加一元GDP,中國需要投資4.2元。

而到了2015年,已經增加到了6.7元。

現在估計應該要接近10塊錢了。

另外,消費貢獻度雖然最大,卻經不住細細考究。

在第一季度的消費數據中,教育文化娛樂消費增速最快,超20%。但是!住房消費的增長金額卻是最多的,占人均消費支出的比重也進一步增長到21.9%。說來說去,中國經濟還是在靠房地產。

放眼全球,世界上有哪一個強國是靠房地產立國的?

這樣的復甦勢頭還能維持多久?

(進口數據下滑,反應居民實際消費需求不強)

(進口數據下滑,反應居民實際消費需求不強)

從投資驅動型走向消費驅動型,中國的前路漫漫。