摩根士丹利:澳洲債務問題嚴重,提倡取消負扣稅

來源:未知 作者:Crino

膨脹的政府債和家庭債務並未對澳洲經濟增長帶來實際提振,反而提高了經濟風險。

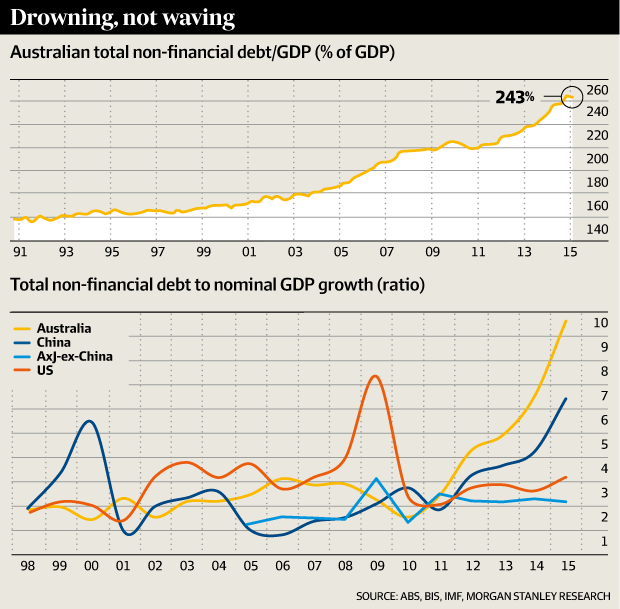

摩根士丹利在研究中發現,在過去一年中,澳洲債務GDP增長比(債務產能比)為9:1,意味著每9澳元的債務僅能帶來1澳元的經濟增長,支持增長所需的債務水平相比美國高了3倍有餘。而屢屢令全球擔憂的中國經濟,債務產能比也僅有6:1。

更進一步的,高債務威脅到了澳大利亞AAA信用評級,這也是本次聯邦大選的主要議題之一。工黨取消負扣稅的提案因此受到了眾多支持,同時需要在房市以外找到債務密集性更低的經濟增長點。

摩根士丹利經濟學家Daniel Blake提到,澳洲現在的債務增長和經濟增長不成正比,家庭、企業和政府債已經達到了GDP的243%,經濟體的脆弱度也隨之上升。

貿易條件暴跌、非礦業部門的通貨膨脹速率放緩,均是拖累GDP增長的重要因素,工資增幅也隨之跌至了歷史新低。這與20世紀日本面臨的狀況非常相似。

評級機構穆迪Moody’s已經將澳洲列入“下調觀察列表”中,大選后的政策執行將直接關係到穆迪是否射出降級之箭。而降級意味著澳洲的融資成本將會大幅增加,這些債務大多來自相信英聯邦銀行體系隱性擔保的海外投資者。Blake評價道,這並不是說海外投資者應當停止購買澳洲的銀行票據或其他投資產品,但其中的風險已經升高。

不斷惡化的澳洲債務是未來經濟增長中的一枚定時炸彈,一旦內部或外部出現震蕩,失業將催化出一次嚴重的經濟衰退。摩根士丹利分析師對房價洶湧增長持悲觀態度:洶湧房價帶來的財富效應意味著存在推動其他形式的投資的潛能,但推動房價的內在因素是債務,那麼未來增長就會受到拖累。

摩根士丹利認為,政府需要調整稅收政策來引導投資進行結構性變化。房產的高槓桿已經對經濟產生了不良影響,對於槓桿的偏好也削減了債券或現金的投資熱情。相反的,政府應當引導投資流向真正創造生產力的部門,如創業和創新。