剛剛,澳大利亞銀行集體出手!大批人的錢正在悄悄消失,澳洲人財富格局在被改寫…

近期,澳洲多家銀行紛紛下調存款利率:

大批人存在銀行里的錢

面臨縮水風險!

與此同時,利率下降也正在悄然掀起房市波動。

多家銀行下調存款利率

大批人的錢正在縮水!

近期,澳洲多家主要銀行及金融機構在儲備銀行(RBA)再次下調官方現金利率后,紛紛宣布:降低存款利率!

這對廣大儲戶來說無疑是一個不小的打擊。

據悉,從現在開始已有七家金融機構公布將調整其儲蓄賬戶利率。

根據調整后的現金利率:

NAB:對旗下Reward Saver和iSaver儲蓄賬戶進行了利率下調。

Reward Saver賬戶最高利率降至4.10%;

iSaver:賬戶在前四個月可享最高4.40%,之後將恢復至1.25%;

BOQ:面向14至35歲年輕人的Future Saver賬戶利率從5.00%下調至4.85%;

Macquarie Bank:對儲蓄賬戶和抵押貸款利率進行了下調,其中儲蓄賬戶最高利率為4.25%,交易賬戶利率調整為2%。

AMP、Great Southern Bank、ME Bank和Hume Bank等銀行:在最近陸續下調了部分儲蓄賬戶利率。

這使得目前絕大多數

現金利率都以4開頭!

而三家仍提供5%利率的銀行中的兩家(ING和Move)尚未宣布對澳州央行降息的回應。

此次存款利率調整的背景是RBA宣布將官方現金利率下調25個基點至3.60%。

Canstar數據洞察總監Sally Tindall表示,這是今年的第三次降息,儲戶的收益已經受到明顯影響。

她指出:「預計未來幾周會有更多儲蓄利率因RBA降息而下調,但銀行不會大張旗鼓地宣傳。」

在降息消息公布后,澳洲聯邦銀行(CBA)率先宣布:將於8月22日起,

將降息完全傳導給

可變利率的住房貸款客戶!

隨後,Westpac也表示將把降息全面傳導給儲戶和可變利率貸款客戶,其中儲戶利率從8月22日起生效,但貸款利率則需等待四天才能享受下調優惠。

ANZ也宣布,借款人可在8月22日起享受利率下調25個基點。

目前,CBA和ANZ的儲蓄賬戶利率仍在評估中,但Canstar表示,根據往年經驗,部分儲蓄利率很可能會在本周五開始下調。

同時,NAB也計劃從8月25日起下調標準可變住房貸款利率0.25%。

此次,多家銀行下調存款利率意味著儲戶手中的現金收益將縮水。

專家建議,儲戶在選擇儲蓄賬戶和理財產品時:應關注實際收益率,

合理安排短期與長期資金!

同時考慮投資組合的多樣化,以抵禦利率波動帶來的影響。

這次的降息帶來的影響,

不僅僅是錢包鎖水,

也將給澳洲房價掀起巨浪!

澳洲房價或在兩年內

暴漲近11%!

澳洲房市迎來一波「利率紅包」,ANZ Research最新預測顯示:各大城市房價今年將上漲5%,

到2026年底預計再漲5.8%,

兩年累計漲幅接近11%!

ANZ經濟學家Madeline Dunk表示,自今年2月儲備銀行(RBA)降息以來,市場動能明顯增強,過去三個月資本城市房價年化漲幅達7.4%。

同時,專家預計:RBA在11月可能再降0.25%

將繼續提供支撐!

ANZ研究發現,澳洲有較多家庭使用可變利率房貸,約10%的家庭自降息以來已經減少了月供。

拍賣市場也呈現上升趨勢,過去一個月平均拍賣成交率達68%。

房源緊缺仍是

房價增長的重要推動因素

7月新上市房源同比下降12%,

總房源下降8%!

Dunk指出:「全國範圍內,新房源比去年同期下降超過10%,總房源比過去10年均值低約29%。」

隨著春季賣房旺季的到來,房源可能有所增加,但中期來看,人口增長快的區域房源不足仍將繼續推高房價。

不過,ANZ也提醒:房價增長將受可負擔性限制!

便宜房產漲幅更快,7月最低價四分位房源同比漲幅5.7%,而最高價四分位僅漲1.2%。

預計墨爾本2026年將迎來可負擔性推動的漲幅,而阿德萊德過去五年房價已漲76%,增長動力可能受限,小型首府城市如珀斯和阿德萊德的漲幅也可能放緩。

此外,KPMG也上調了全國房價預測:預計2026年將上漲4.5%,

高於此前預測的3.3%!

KPMG首席經濟學家Brendan Rynne表示:最近幾個月市場信心明顯回升,季度增長率達到去年同期以來最高水平。

兩次降息,加上預計的進一步降息,正首次自疫情以來啟動房市活力,進一步推高房價。

其實澳洲過去每輪降息對房市的不同影響:從沿海生活區、高端城市

到可負擔外城區,

每輪降息的「贏家」都不一樣!

利率下調推動房市變化

誰是最大贏家?!

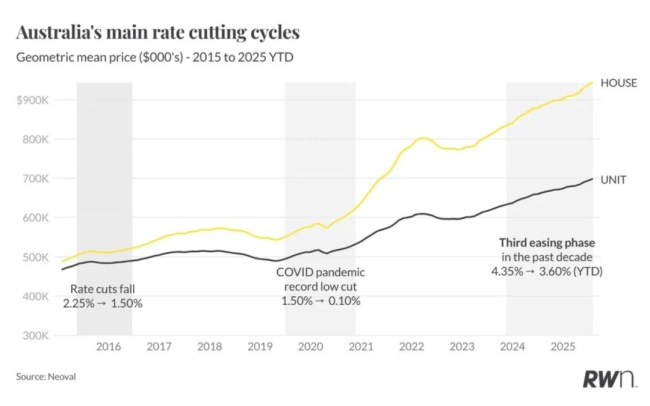

澳洲自2015以來經歷了三輪主要降息周期:每輪對房市的影響都截然不同!

下面就讓我們一起來看下,每一輪降息對於不同房產市場的影響。

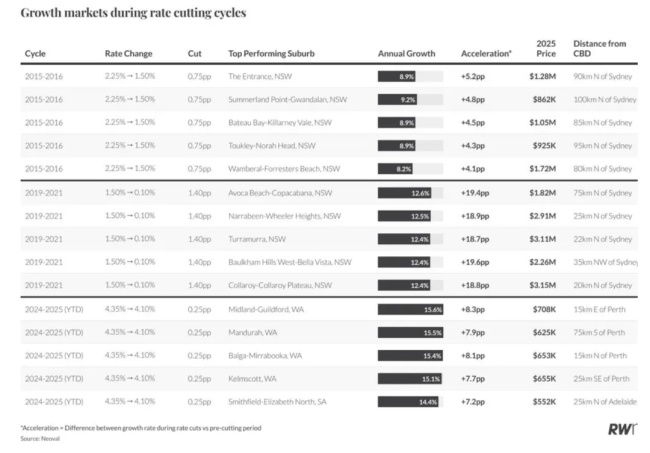

2015-2016年:區域沿海市場受益

首輪降息周期從2015年5月至2016年5月,官方現金利率從2.25%降至1.50%。

這一階段,受益最多的是:靠近主要城市、價格適中

且適合通勤的沿海生活區!

例如新州的Central Coast,包括Avoca Beach-Copacabana(漲幅8%)、Wamberal-Forresters Beach(8.2%)、The Entrance(8.9%)。

這些區域房價當時約在80萬至120萬澳元之間,吸引了尋求海濱生活同時能通勤到城市的購房者。

2019-2021年:悉尼高端市場最受益

2019年6月開始的降息周期,加上疫情期間超低利率(從1.50%降至0.10%):對悉尼高端房產市場

產生巨大刺激!

例如Turramurra漲幅12.4%,Castle Hill及Northern Beaches部分地區均實現兩位數增長。

Castle Hill的部分區塊從-7.2%躍升至+12.4%,增幅達19.6個百分點,充分體現了超低利率與財政刺激帶來的財富效應,高端房產持有者藉此機會升級或投資。

2024-2025年:可負擔外城區反彈

最新一輪降息周期始於多年來最高利率水平(超過4%),受益重心明顯向:外城區和可負擔市場傾斜!

珀斯外城區Midland-Guildford(15.6%)、Mandurah(15.5%)、Balga-Mirrabooka(15.4%)以及阿德萊德外城區Smithfield-Elizabeth North(14.4%)漲幅突出。

房價多在55萬至75萬澳元之間,

傳統首套房買家受益最大!

顯示利率下降對改善借款能力的購房者影響最直接。

三輪降息顯示,從沿海生活區到高端城市房產,再到可負擔外城區,受益群體不斷變化。

當前趨勢表明,貨幣政策的影響正逐步傾向首套房買家,反映出澳洲房市對「可負擔性」問題的敏感性。

錢在銀行的收益縮水,但房市卻悄悄升溫,降息讓儲戶和購房者都面臨新挑戰與新機會。

對於希望入市的首套房買家來說,這或許是觀察市場、把握機會的好時機;而對於想保值增值的儲戶,理財組合和資金規劃顯得比以往更重要。

利率漲跌、房價波動,

都是我們日常財富生活的一部分,

學會看懂它們,

才能讓錢袋子鼓起來!

*以上內容系網友會火自行轉載自澳洲的家一墨爾本,該文僅代表原作者觀點和態度。本站系信息發布平台,僅提供信息存儲空間服務,不代表贊同其觀點和對其真實性負責。如果對文章或圖片/視頻版權有異議,請郵件至我們反饋,平台將會及時處理。