澳洲有条规定,知道的人不多……担心钱不够?这些人已经出去”当大爷”了

【1】

越来越多的澳洲人发现,靠不用很多的养老金,前往东南亚就能过上“香槟任开,啤酒任喝”的逍遥日子。

实际上,很多澳洲人正在用远低于专家给出的“舒适线”的钱,过着高质量的退休生活。

澳洲退休基金协会的最新分析称,单身人士要想享有“舒适退休”生活,每年需要53,289澳元,夫妻则需要75,319澳元,都比起疫情初期时增加了1万多。

(ASFA定义的舒适退休是,完全拥有自住房、高水平医疗保险、一辆不错的汽车、定期娱乐活动、偶尔外出餐馆、每年一次国内度假,每七年一次海外旅行)

可其实,澳洲男性的平均退休金余额只有约30万澳元,女性仅20万澳元,中位数则更低。

而在胡志明市、曼谷、雅加达和马尼拉等东南亚国家的首都城市,一居室公寓月租500到1000澳元不等。

再加上每月800到1000澳元的生活开销,如果有1300到2000澳元的月收入,生活就不足虑。

当地人平均收入仅500到1500澳元。

67岁是目前澳洲Centrelink养老金的发放年龄,个人每年最多可领3万澳元,夫妻为4.6万澳元。

也就是单身每月大约支付2500澳元,夫妻则为3750澳元。

仅靠养老金,许多老年澳洲人就能在东南亚或南美国家过得很好。

当然,发放的具体金额与通胀挂钩,如果你有超过门槛的资产总额或者额外收入,则会相应减少。

单身有房者的资产不得超过321,500澳元,夫妻不得超过481,500澳元,否则收到的养老金将减少。

若无房,单身上限为579,500澳元,夫妻为739,500澳元。

如果卖掉房子,比如套现50万澳元,并投入养老金账户获得7%回报,每年还能再多3.5万澳元。

这些收益加上养老金,更使他们在海外的收入水平足以位于前25%。

一些地方也积极吸引外国退休者,比如印尼巴厘岛会提供特殊退休签证,并免除所得税,希望退休者的消费能带动本地经济。

澳洲社会保障法中有一条鲜为人知的规定——只要17至67岁之间在澳洲居住过至少35年,那么你就可在世界任何地方退休,并继续领取澳洲养老金。

只是出国六周后养老金优惠卡依然会被取消,一些附加津贴(如补助水电费的补贴)也会停止。

但核心养老金福利仍会按两周一次正常发放(依旧须通过资产和收入审核)。

所以,有一部分澳洲人就真的收拾行李,卖掉资产,到海外寻找更好的退休生活了。

【2】

至于没有选择远走他乡的,生活会一下子难很多。

收入没能跟上开销的涨幅,越来越多澳洲人在选择延迟退休。

澳洲统计局数据显示,65至67岁的人群中有31%仍在工作,70岁以上仍工作的比例也达12%。

毕马威(KPMG)本周四发布的研究则称,更多人是出于主动选择,愿意在官方退休年龄之后继续留在劳动力市场。

男性比女性更有可能在70多岁时继续工作。

远程办公的普及让许多处于专业岗位的年长澳洲人可以选择半退休,以兼职方式继续参与工作。

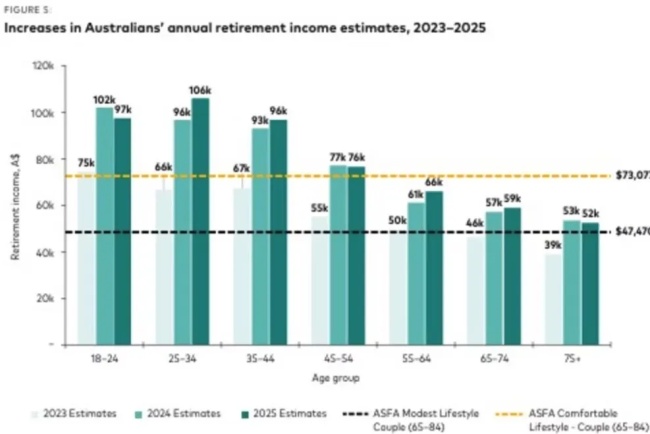

全球最大投资管理公司之一Vanguard发布了《澳洲人如何退休》报告调查了1800名18岁及以上的受访者。

年轻人们的期望值很高。

在被问及“预计退休后家庭年收入需要多少”时,25-34岁受访者给出的答案为约10.6万澳元,较两年前大增59%。

而已退休的受访者的实际年支出仅约5.5万澳元,凸显出“预期与现实”之间的差距正不断扩大。

有模型显示,如果想在60岁开始就不再工作,假设养老金账户每年有7%回报,那一刻单身退休者则需要大约75万澳元积蓄,夫妻则需要105万澳元,这样才能依靠投资收益生活而不动本金。

而根据Challenger年金公司退休收入研究主管Aaron Minney的“凡尔赛”测算,

需”备下”300万澳元,在这个规模上,你才有90%的概率,能在余生里每年获得经通胀调整的10万澳元免税收入。

如果要拿着200万澳元退休,且较为安全地每年产生10万澳元收入,其建议的“平衡型”配置大致为:

本地股票:27.5%

海外股票:26.5%

本地房地产(以REITs为主):4%

海外房地产(以REITs为主):4%

本地固收:12%

海外固收:12%

现金:5%

另类资产(私募股权、私募信贷、大宗商品与货币策略):9%

且每年要坚持花掉10万澳元,那么到92岁时,有90%的概率还能剩下约120万澳元;等你百年之后,子女还能继承一部分。

前提是退休后的头几年不能遭遇市场大跌(即“时序风险”)。

且当然,把全部收入都交给年金并不常见。

其实显示是甚至先做到在退休时拥有独立屋且无房贷,都看起来并不容易。

房价的上涨可能迫使澳洲年轻一代的工作年限远超65岁。

最新发布的《澳洲家庭、收入与劳动力动态调查》(HILDA)报告显示,澳洲租房住的退休人士比例已从2003年的6%翻倍到了2023年的12%。

如果住房情况没有明显改善,到2043年,租房住的澳洲退休人士可能会达到24%。

目前全澳每年仅建约17万套住房,远低于满足人口增长所需的24万套目标。

租房住的退休者比有自住房的人士更可能没有多少退休金(平均余额为27.7万澳元对近50万)。

59%的租房退休者退休时退休金不足10万澳元,很多甚至都不到2.5万澳元。

澳洲现行的退休体系基本是建立在“人人都有住房”的假设之上,这对老一代澳洲人而言大致成立。过去很多人在50多岁时几乎能还清房贷,基本上都有自己的住房,但对年轻一代显然已不再适用。

法国东方汇理投资管理公司(Natixis Investment Managers)澳新区负责人Louise Watson说,

“今天的退休生活对许多澳洲人来说非常艰难,他们既要面对生活成本压力,也要担心通胀威胁。其实全球都在担心退休安全。医疗开支、政府福利削减、资金能否撑到最后,这些都是共同的忧虑”。

【3】

为应对通胀影响,澳洲多项福利将于本周五起例行上调,近500万人受益。

单身人士的养老金每两周增加29.70澳元至1178.7澳元;夫妻则每两周增加22.40澳元至888.5澳元。

(以及政府在计算你养老金或福利金额时,会以新的规则推算你储蓄或投资所得收入。昨天起,,单身人士6.42万澳元以下的金融资产,家庭10.62万澳元以下的金融资产,认定利率为0.75%;超出上述金额的资产,认定利率为2.75%)

单身父母补贴每两周提升16.2澳元,调整后为1039.7澳元;已婚/同居父母补贴每两周增加11.4澳元,总额升至734.4澳元。

租房补贴方面,单身人士每两周补贴增加3.4澳元,调整后为215.4澳元;夫妻每两周补贴增加3.20澳元,总额达203澳元。

若单身父母育有三名及以上子女,其租房补贴每两周将多获4.48澳元,调整后为286.02澳元。

求职者补贴(JobSeeker):22岁及以上无子女单身人士,每两周补贴增加20.83澳元,总额升至1505澳元;夫妇每人增加11.4澳元。

青年津贴(Youth Allowance)则从每两周1011.5澳元提升至1027.7澳元。

下一次调涨是明年3月。

*以上内容系网友YOYO丫米自行转载自CityDiscount都市折扣,该文仅代表原作者观点和态度。本站系信息发布平台,仅提供信息存储空间服务,不代表赞同其观点和对其真实性负责。如果对文章或图片/视频版权有异议,请邮件至我们反馈,平台将会及时处理。