澳洲有條規定,知道的人不多……擔心錢不夠?這些人已經出去”當大爺”了

【1】

越來越多的澳洲人發現,靠不用很多的養老金,前往東南亞就能過上「香檳任開,啤酒任喝」的逍遙日子。

實際上,很多澳洲人正在用遠低於專家給出的「舒適線」的錢,過著高質量的退休生活。

澳洲退休基金協會的最新分析稱,單身人士要想享有「舒適退休」生活,每年需要53,289澳元,夫妻則需要75,319澳元,都比起疫情初期時增加了1萬多。

(ASFA定義的舒適退休是,完全擁有自住房、高水平醫療保險、一輛不錯的汽車、定期娛樂活動、偶爾外出餐館、每年一次國內度假,每七年一次海外旅行)

可其實,澳洲男性的平均退休金餘額只有約30萬澳元,女性僅20萬澳元,中位數則更低。

而在胡志明市、曼谷、雅加達和馬尼拉等東南亞國家的首都城市,一居室公寓月租500到1000澳元不等。

再加上每月800到1000澳元的生活開銷,如果有1300到2000澳元的月收入,生活就不足慮。

當地人平均收入僅500到1500澳元。

67歲是目前澳洲Centrelink養老金的發放年齡,個人每年最多可領3萬澳元,夫妻為4.6萬澳元。

也就是單身每月大約支付2500澳元,夫妻則為3750澳元。

僅靠養老金,許多老年澳洲人就能在東南亞或南美國家過得很好。

當然,發放的具體金額與通脹挂鉤,如果你有超過門檻的資產總額或者額外收入,則會相應減少。

單身有房者的資產不得超過321,500澳元,夫妻不得超過481,500澳元,否則收到的養老金將減少。

若無房,單身上限為579,500澳元,夫妻為739,500澳元。

如果賣掉房子,比如套現50萬澳元,並投入養老金賬戶獲得7%回報,每年還能再多3.5萬澳元。

這些收益加上養老金,更使他們在海外的收入水平足以位於前25%。

一些地方也積極吸引外國退休者,比如印尼巴厘島會提供特殊退休簽證,並免除所得稅,希望退休者的消費能帶動本地經濟。

澳洲社會保障法中有一條鮮為人知的規定——只要17至67歲之間在澳洲居住過至少35年,那麼你就可在世界任何地方退休,並繼續領取澳洲養老金。

只是出國六周后養老金優惠卡依然會被取消,一些附加津貼(如補助水電費的補貼)也會停止。

但核心養老金福利仍會按兩周一次正常發放(依舊須通過資產和收入審核)。

所以,有一部分澳洲人就真的收拾行李,賣掉資產,到海外尋找更好的退休生活了。

【2】

至於沒有選擇遠走他鄉的,生活會一下子難很多。

收入沒能跟上開銷的漲幅,越來越多澳洲人在選擇延遲退休。

澳洲統計局數據顯示,65至67歲的人群中有31%仍在工作,70歲以上仍工作的比例也達12%。

畢馬威(KPMG)本周四發布的研究則稱,更多人是出於主動選擇,願意在官方退休年齡之後繼續留在勞動力市場。

男性比女性更有可能在70多歲時繼續工作。

遠程辦公的普及讓許多處於專業崗位的年長澳洲人可以選擇半退休,以兼職方式繼續參与工作。

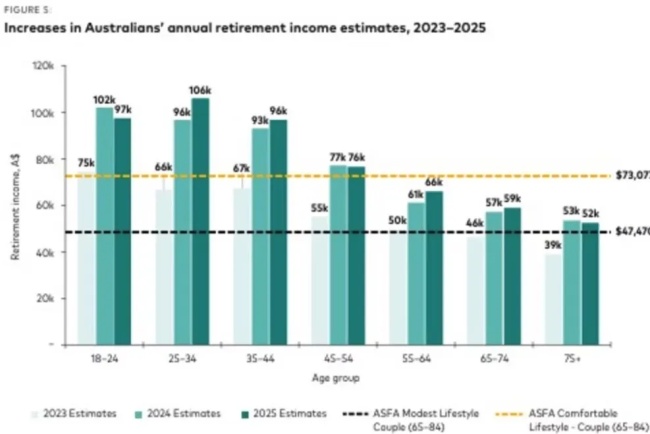

全球最大投資管理公司之一Vanguard發布了《澳洲人如何退休》報告調查了1800名18歲及以上的受訪者。

年輕人們的期望值很高。

在被問及「預計退休后家庭年收入需要多少」時,25-34歲受訪者給出的答案為約10.6萬澳元,較兩年前大增59%。

而已退休的受訪者的實際年支出僅約5.5萬澳元,凸顯出「預期與現實」之間的差距正不斷擴大。

有模型顯示,如果想在60歲開始就不再工作,假設養老金賬戶每年有7%回報,那一刻單身退休者則需要大約75萬澳元積蓄,夫妻則需要105萬澳元,這樣才能依靠投資收益生活而不動本金。

而根據Challenger年金公司退休收入研究主管Aaron Minney的「凡爾賽」測算,

需”備下”300萬澳元,在這個規模上,你才有90%的概率,能在餘生里每年獲得經通脹調整的10萬澳元免稅收入。

如果要拿著200萬澳元退休,且較為安全地每年產生10萬澳元收入,其建議的「平衡型」配置大致為:

本地股票:27.5%

海外股票:26.5%

本地房地產(以REITs為主):4%

海外房地產(以REITs為主):4%

本地固收:12%

海外固收:12%

現金:5%

另類資產(私募股權、私募信貸、大宗商品與貨幣策略):9%

且每年要堅持花掉10萬澳元,那麼到92歲時,有90%的概率還能剩下約120萬澳元;等你百年之後,子女還能繼承一部分。

前提是退休后的頭幾年不能遭遇市場大跌(即「時序風險」)。

且當然,把全部收入都交給年金並不常見。

其實顯示是甚至先做到在退休時擁有獨立屋且無房貸,都看起來並不容易。

房價的上漲可能迫使澳洲年輕一代的工作年限遠超65歲。

最新發布的《澳洲家庭、收入與勞動力動態調查》(HILDA)報告顯示,澳洲租房住的退休人士比例已從2003年的6%翻倍到了2023年的12%。

如果住房情況沒有明顯改善,到2043年,租房住的澳洲退休人士可能會達到24%。

目前全澳每年僅建約17萬套住房,遠低於滿足人口增長所需的24萬套目標。

租房住的退休者比有自住房的人士更可能沒有多少退休金(平均餘額為27.7萬澳元對近50萬)。

59%的租房退休者退休時退休金不足10萬澳元,很多甚至都不到2.5萬澳元。

澳洲現行的退休體系基本是建立在「人人都有住房」的假設之上,這對老一代澳洲人而言大致成立。過去很多人在50多歲時幾乎能還清房貸,基本上都有自己的住房,但對年輕一代顯然已不再適用。

法國東方匯理投資管理公司(Natixis Investment Managers)澳新區負責人Louise Watson說,

「今天的退休生活對許多澳洲人來說非常艱難,他們既要面對生活成本壓力,也要擔心通脹威脅。其實全球都在擔心退休安全。醫療開支、政府福利削減、資金能否撐到最後,這些都是共同的憂慮」。

【3】

為應對通脹影響,澳洲多項福利將於本周五起例行上調,近500萬人受益。

單身人士的養老金每兩周增加29.70澳元至1178.7澳元;夫妻則每兩周增加22.40澳元至888.5澳元。

(以及政府在計算你養老金或福利金額時,會以新的規則推算你儲蓄或投資所得收入。昨天起,,單身人士6.42萬澳元以下的金融資產,家庭10.62萬澳元以下的金融資產,認定利率為0.75%;超出上述金額的資產,認定利率為2.75%)

單身父母補貼每兩周提升16.2澳元,調整後為1039.7澳元;已婚/同居父母補貼每兩周增加11.4澳元,總額升至734.4澳元。

租房補貼方面,單身人士每兩周補貼增加3.4澳元,調整後為215.4澳元;夫妻每兩周補貼增加3.20澳元,總額達203澳元。

若單身父母育有三名及以上子女,其租房補貼每兩周將多獲4.48澳元,調整後為286.02澳元。

求職者補貼(JobSeeker):22歲及以上無子女單身人士,每兩周補貼增加20.83澳元,總額升至1505澳元;夫婦每人增加11.4澳元。

青年津貼(Youth Allowance)則從每兩周1011.5澳元提升至1027.7澳元。

下一次調漲是明年3月。

*以上內容系網友YOYO丫米自行轉載自CityDiscount都市折扣,該文僅代表原作者觀點和態度。本站系信息發布平台,僅提供信息存儲空間服務,不代表贊同其觀點和對其真實性負責。如果對文章或圖片/視頻版權有異議,請郵件至我們反饋,平台將會及時處理。