澳大利亞與中國達成共識,交換超百萬中國人賬戶資料!嚴查報稅,有華人接通知補交百萬

//前言//

最新公布數據顯示,

金額達到驚人的數百億!

多地稅務局發文,

開始嚴查境外收入,

這些群體,

千萬要注意!

#01:

ATO最新數據出爐

澳洲交換超百萬中國居民賬戶

隨著個人全球收入信息透明度的提高,以及各國在稅收信息方面的互通和共享,國家有更多途徑獲取境外所得和納稅信息。

稅務部門根據稅收大數據的分析線索,而這裏的稅收大數據,就是CRS交換回來的數據。

CRS(Common Reporting Standard),也就是共同申報準則。這是一個旨在推動國與國之間稅務信息自動交換的全球系統。

如果你在中國是稅收居民,卻在澳大利亞的銀行賬戶里存了錢,那麼澳大利亞的金融機構會按照CRS的要求,將你的賬戶信息上報給澳大利亞的相關政府部門,然後澳大利亞政府再與中國相關政府部門進行信息交換。

ATO與其他國際司法管轄區密切合作,與外國稅務當局簽訂信息交換協議,在全球範圍內交換CRS數據。

圖片來源:theaccountant-online.com

澳大利亞聯邦議會兩院每年都會收到按轄區分列的CRS統計報告,目前,2023年澳大利亞CRS可報告賬戶(按轄區劃分)已在聯邦議會兩院提交。

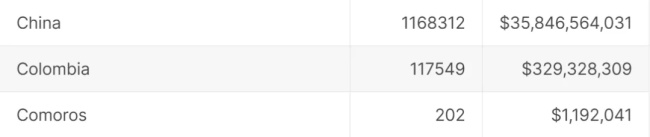

最新的報告顯示,澳洲交換了超過110萬中國(China)內地居民在澳總賬戶資料,賬戶餘額超358億澳元!

這個數字在所有統計的國家/地區中位列第一。

圖片來源:ato.gov.au

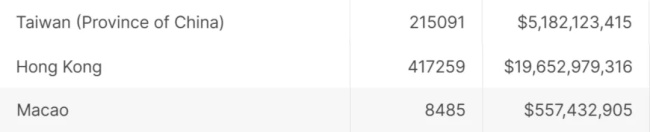

此外,澳洲交換了超過41萬中國香港居民在澳總賬戶資料,賬戶餘額超196億澳元。

交換了超過8485份中國澳門居民在澳總賬戶資料,賬戶餘額超5億澳元。

以及交換了超過21萬中國台灣省(Taiwan, Province of China)居民在澳總賬戶資料,賬戶餘額超51億澳元。

圖片來源:ato.gov.au

總賬戶代表外國稅務居民在澳大利亞持有的金融賬戶數量,而非持有賬戶的外國稅務居民數量。一個賬戶持有人可能同時是多個司法管轄區的稅務居民,因此一個賬戶可能被多次報告。

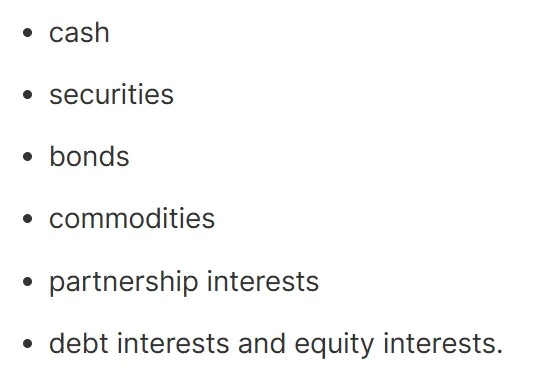

賬戶餘額(澳元)一欄代表賬戶中持有的金融資產的總餘額或價值。數字包括:現金

證券

債券

商品

合夥權益

債務權益和股權

圖片來源:ato.gov.au

如果一個賬戶由多個賬戶持有人持有,餘額或價值將全額計入每個賬戶持有人。如果一個賬戶由被動非金融實體(如信託)持有,股權價值將全額計入每個控制人。這些賬戶將在總賬戶和餘額欄中多次報告。

信息數據越來越透明,不僅僅是澳洲在嚴查,前段時間,中國多地稅務局發文,嚴查境外收入!

#02:

四地稅務局發文

嚴查個人境外收入

此前,上海、山東、浙江、湖北的稅務機關接連發布多起未申報境外收入的典型案例通報。

圖片來源:shandong.chinatax.gov.cn

圖片來源:shanghai.chinatax.gov.cn

圖片來源:zhejiang.chinatax.gov.cn

圖片來源:hubei.chinatax.gov.cn

根據稅收大數據分析線索,境內居民陳某,張某,陳某某和孫某某分別被四地稅務局綜合運用「五步工作法」發現取得境外收入未申報繳稅疑點。

問題的四名納稅人,在稅務機關政策輔導后,積極配合說明情況,陳某、張某、陳某某、孫某某分別依法補繳稅款、滯納金合計 18.48萬元、126.38萬元、12.72萬元、141.3萬元。

這一系列的舉措,無疑是在向全社會發出一個強烈而明確的信號:針對境外收入稅務合規的監管已經全面升級,力度之大前所未有。

通過CRS平台,賬戶信息將在各個合約國之間交換,提升稅收透明度和打擊跨境逃稅的力度越來越強。

圖片來源:網路

這次四地稅務部門公布個人未申報境外收入風險核查案例,嚴查個人境外收入未申報也並不是第一次。

早在2019年《彭博社》就有報道,中國已經開始追蹤一些居住在國外的公民的境外收入徵稅情況。

圖片來源:Bloomberg

《彭博社》在到報道中指出,已經有在香港經營的中國國有企業要求員工申報2019年的收入情況,還有位於新加坡的國有企業也收到了同樣的通知。

此舉標志著對世界上最大的移民社區之一的大變革的開始,有些人可能會看到他們的稅單飛漲。

哪類人群需要為境外所得交稅?哪些境外所得需要繳納個人所得稅?一起來具體看一下。

#03:

境外收入納稅問題詳解

哪類人群需要為境外所得交稅?

個稅法規定,居民個人包含:在中國有住所;

或無住所而在一個納稅年度內在中國境內居住累計一百八十三天的個人。

在這裏持有澳洲護照或者PR身份的華人也需要注意,稅收居民區別於通常認知中的「居民」概念。

因此,如因戶籍、家庭、經濟利益關係而在境內習慣性居住的就應被認定為是在境內有住所的個人,也就應依照規定將其從中國境外取得的所得繳納個人所得稅。

哪些境外所得需要繳納個人所得稅?

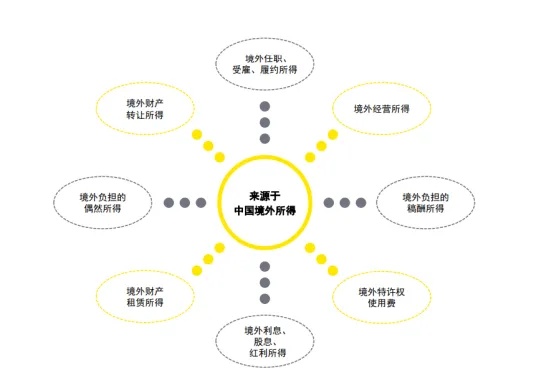

文件規定,下列所得,為來源於中國境外的所得:(一)因任職、受雇、履約等在中國境外提供勞務取得的所得;

(二)中國境外企業以及其他組織支付且負擔的稿酬所得;

(三)許可各種特許權在中國境外使用而取得的所得;

(四)在中國境外從事生產、經營活動而取得的與生產、經營活動相關的所得;

(五)從中國境外企業、其他組織以及非居民個人取得的利息、股息、紅利所得;

(六)將財產出租給承租人在中國境外使用而取得的所得;

(七)轉讓中國境外的不動產、轉讓對中國境外企業以及其他組織投資形成的股票、股權以及其他權益性資產(以下稱權益性資產)或者在中國境外轉讓其他財產取得的所得。但轉讓對中國境外企業以及其他組織投資形成的權益性資產,該權益性資產被轉讓前三年(連續36個公曆月份)內的任一時間,被投資企業或其他組織的資產公允價值50%以上直接或間接來自位於中國境內的不動產的,取得的所得為來源於中國境內的所得;

(八)中國境外企業、其他組織以及非居民個人支付且負擔的偶然所得;

(九)財政部、稅務總局另有規定的,按照相關規定執行。

圖片來源:Publication

那麼獲得了境外所得,是否需要和境內的所得合併申報呢?

這個需要根據獲得的收入類型分情況進行申報:居民個人應當依照個人所得稅法及其實施條例規定,按照以下方法計算當期境內和境外所得應納稅額:(一)居民個人來源於中國境外的綜合所得,應當與境內綜合所得合併計算應納稅額;

(二)居民個人來源於中國境外的經營所得,應當與境內經營所得合併計算應納稅額。居民個人來源於境外的經營所得,按照個人所得稅法及其實施條例的有關規定計算的虧損,不得抵減其境內或他國(地區)的應納稅所得額,但可以用來源於同一國家(地區)以後年度的經營所得按中國稅法規定彌補;

(三)居民個人來源於中國境外的利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得(以下稱其他分類所得),不與境內所得合併,應當分別單獨計算應納稅額。

如果在境外已經繳納過一次稅了,境內還需要再繳一次嗎?

居民個人在一個納稅年度內來源於中國境外的所得,依照所得來源國家(地區)稅收法律規定在中國境外已繳納的所得稅稅額允許在抵免限額內從其該納稅年度應納稅額中抵免。具體計算公式如下:(一)來源於一國(地區)綜合所得的抵免限額=中國境內和境外綜合所得依照本公告第二條規定計算的綜合所得應納稅額×來源於該國(地區)的綜合所得收入額÷中國境內和境外綜合所得收入額合計

(二)來源於一國(地區)經營所得的抵免限額=中國境內和境外經營所得依照本公告第二條規定計算的經營所得應納稅額×來源於該國(地區)的經營所得應納稅所得額÷中國境內和境外經營所得應納稅所得額合計

(三)來源於一國(地區)其他分類所得的抵免限額=該國(地區)的其他分類所得依照本公告第二條規定計算的應納稅額

(四)來源於一國(地區)所得的抵免限額=來源於該國(地區)綜合所得抵免限額+來源於該國(地區)經營所得抵免限額+來源於該國(地區)其他分類所得抵免限額

按照規定,居民個人從中國境外取得所得的,應當在取得所得的次年3月1日至6月30日內申報納稅。

如果居民個人未按期向中國稅務機關申報繳納其境外所得,中國稅務機關有權按照稅收徵收管理法和個人所得稅法及其實施條例等有關規定進行處理。

按規定加收滯納金或者罰款,並且影響個人納稅信用。

最後

在CRS(共同申報準則)信息交換機制與大數據分析技術的雙重助力下,境外收入的透明度得到了極大提升。

以往那些試圖逃避申報的行為,在如今嚴密的監管體系下將無所遁形。一旦忽視申報義務,違規者必將面臨嚴厲的處罰和嚴重的後果。

*以上內容系網友指點山河自行轉載自澳洲的家一墨爾本,該文僅代表原作者觀點和態度。yeeyi號系信息發布平台,僅提供信息存儲空間服務,不代表贊同其觀點和對其真實性負責。如果對文章或圖片/視頻版權有異議,請郵件至我們反饋,平台將會及時處理。