CoreLogic報告 | 11月份澳大利亞整體房價走勢如何?

來源:澳洲財經見聞

截止2017年11月30日的過去三個月中澳洲房地產市場整體表現:

– 表現最好的首府城市:霍巴特(Hobart)+3.3%;

– 表現最差的首府城市:達爾文(Darwin)-2.7%

– 租金回報最高的城市:達爾文(Darwin)5.8%

– 租金回報最低的城市:墨爾本(Melbourne)2.9%

澳大利亞房地產市場持續低迷,其中悉尼房地產市場出現自2016年3月以來的最大季度跌幅。11月份的CoreLogic房價指數顯示,全澳範圍內平均加權房價持平。

首府城市和非首府城市的季度房價漲幅僅為0.2%,低於10月份的0.3%。同期房價增長年率則錄得5.2%,較2017年5月10.4%的高點已經減半。

全澳範圍內,11月份獨棟屋房價下跌0.2%,前一個月則下跌0.1%,但是單元房房價則上漲0.3%。全澳房價表現受悉尼市場拖累。其中,11月份悉尼的房價下跌0.7%,從而導致季度跌幅達1.3%。

CoreLogic 研究負責人Tim Lawless表示:「悉尼整個房地產市場表現放緩。由於悉尼佔澳大利亞全國住房存量的近1/5,且住房價值佔全澳住房總值的近1/3,因此悉尼的房地產市場對全澳房地產增長趨勢可產生重大影響。」

一

首府城市房價走勢

悉尼

本年度,悉尼房地產的高峰在7月份,自7月份以後,悉尼住房價格每個月都在下滑。11月份住宅價格下降0.7%,相對於市場最高點下降1.3%。與此同時,1.3%的跌幅也是自2016年3月以來最大季度跌幅。

細分來看,悉尼獨棟屋房價環比下跌1.1%,單元房價格環比上漲0.2%。就年率而言,11月份悉尼獨棟屋房價同比增長僅4.4%,較上月的7.7%下滑明顯。

墨爾本

與悉尼相反,墨爾本11月份房價錄得上漲0.5%。雖然墨爾本房價持續攀升,但是同期的房價增長年率已經從7月份13.1%的高點放緩至10.1%。

CoreLogic 研究負責人Tim Lawless指出,墨爾本房地產市場的強勁表現可歸因於以下兩點,即相對悉尼的住房可負擔性要高,以及凈移民流動明顯增加。

其他首府城市方面

珀斯的房價連續第三個月錄得上漲,11月份獨棟屋房價環比上漲0.3%而單元房房價則大體持平。Lawless表示:「越來越多的證據表明,隨著房屋銷售速度加快、住房存量水平下降,珀斯房地產市場可能已經觸底反彈。」

11月份,堪培拉房價錄得澳大利亞首府城市最大環比漲幅,為0.9%;同期霍巴特房價則環比上漲0.6%。

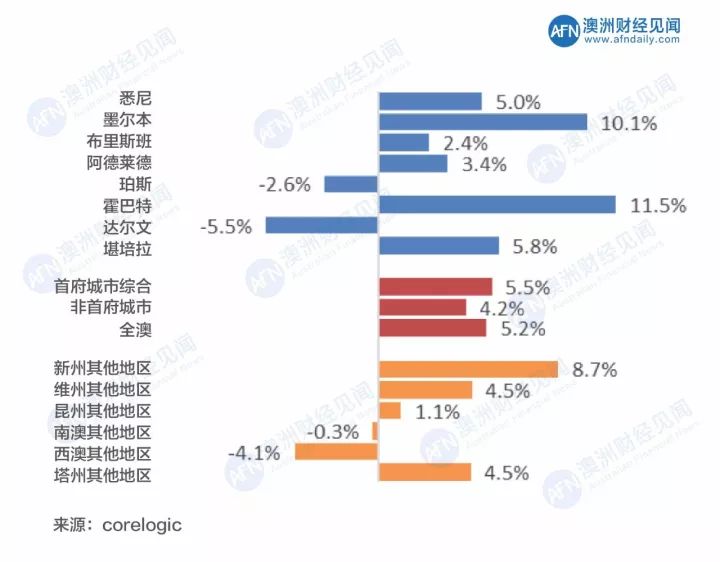

此外,霍巴特房價同比漲幅持續領先其他首府城市,11月份房價同比上漲11.5%,較上一月的12.7%出現下滑。

對於布里斯班和阿德萊德來講,增長持續放緩且穩定增長。

11月份布里斯班房價上漲0.1%,阿德萊德房價基本保持不變。過去三個月中,布里斯班住宅價格整體上漲0.6%,阿德萊德漲幅為0.1%。而在過去12個月中,布里斯班的價格上漲了2.4%,阿德萊德房價上漲了3.4%。

而達爾文房價則繼續下跌。Lawless說道:「達爾文房價自2014年5月達到峰值后跌幅已達到20.8%,並且迄今為止絲毫沒有止跌的跡象。」

除悉尼和珀斯外,其他首府城市近幾個月的獨棟屋房價漲幅均超過單元房房價漲幅。

「

Lawless說道:「就悉尼公寓房市場而言,鑒於悉尼的獨棟屋和公寓房價差最大,出於可負擔性因素,單元房已經成為價格敏感買家的首選購房選擇。但在APRA推出宏觀審慎措施后,投資型貸款利率出現上調,導致了公寓房投資活動出現放緩。」

」

二

非首府城市房價漲幅

將目光放到新南威爾士州首府城市以外的其他地區,在悉尼房價出現下滑后,這些地區的房價增幅甚至超過悉尼。其中以悉尼以北紐卡斯爾(Newcastle)和麥考瑞湖(Lake Macquarie)地區房價漲幅最為樂觀,去年上漲13.0%。

位於悉尼西南部的南部高地(Southern Highlands)和肖爾黑文地區(Shoalhaven)是表現第二強的市場,年漲幅為12.4%。

而位於墨爾本西南部的季隆(Geelong)在整個澳大利亞地區的年增長率位居第三位,為11.1 %。

其他各州城市,陽光海岸在昆士蘭州區域增長最為強勁,去年上漲5.7%。南澳大利亞州東南部是該州唯一一個錄得房價增長的城郊,上漲1.1%。西澳地區房價全年錄得下滑,班布里(Bunbury)是跌幅最小的城市(-0.1%)。塔斯馬尼亞州的朗塞斯頓(Launceston)和東北地區的房價比去年上漲了7.3%。

三

租金回報率

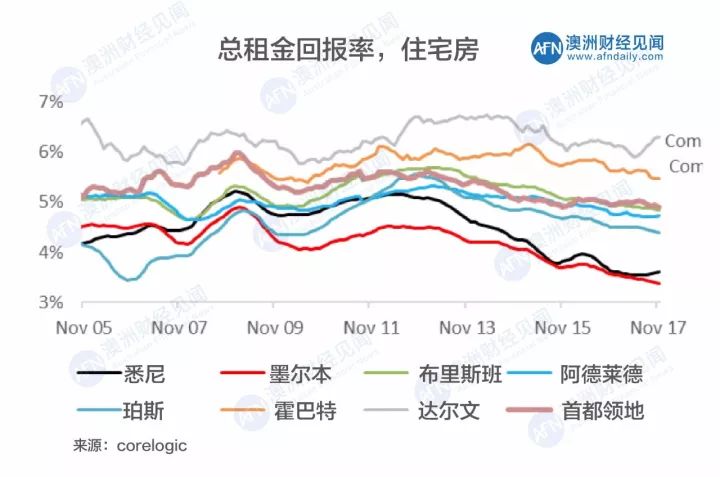

就租金回報率而言,2017年11月份,全澳房屋租金上漲0.1%,與此前三個月相比漲幅達0.3%,較去年相比上漲2.8%。

然而,每年的租金增長仍然遠低於價值增長。但由於近期租金走高,租金收益率在近年來走低后逐漸趨於平穩。11月雖出現小幅上漲,但總租金回報率在全國保持在較低水平,獨棟屋平均為3.46%,單元房平均為4.09%。

整體來看,墨爾本和堪培拉的租金回報率創下歷史新低,但悉尼市場開始出現上漲。除達爾文以外的各首府城市中,租金回報率目前均處在比12個月前更低的水平。

悉尼的租金回報率近兩年一直處於歷史低點,然而,由於最近房價出現下滑,租金價格上漲,導致租金回報率有所回升。 墨爾本和堪培拉的租金收益率繼續下滑,分別創下2.88%和4.39%的新低。除了阿德萊德和達爾文以外的其他首府城市中,近幾個月來,租金回報率繼續下滑。

四

未來澳洲房價走勢

展望未來,Lawless表示,最新的結果提供了一個非常清楚的跡象,即澳大利亞房屋市場已經見頂。

Lawless補充道,隨著市場增速放緩,政策制定者面臨一個艱難的挑戰,即採用有限的工具提振消費者情緒。

他說:「上一次大規模宏觀審慎政策實施是在2014年12月。目前的住房價格趨勢或將遵循上一次宏觀審慎政策調控后的軌跡。但是,不同的是,本次房地產市場不會再次獲得前次利率下調所帶來的積極影響。」

「隨著住房價格持續下行,澳大利亞房地產市場(目前最大的資產類別,7.4萬億澳元)當下的關鍵點在於消費者信心是否受損,是否會對經濟其他部門造成影響。」

「

儘管,悉尼房價下行拖累全澳房價表現,但是其他規模較小的首府和非首府地區的房地產市場活動或將持續表現強勁。

」

此外,Lawless也指出房價不太可能出現嚴重的下跌。由於人口快速增長,勞動力市場持續改善,新房供應持續下滑且需求依舊穩定在一定水平,因此澳大利亞房地產市場不太可能出現大幅度的向下糾正。